La entropía condicional

La mayoría de los quinielistas ya se encuentran familiarizados con el concepto de entropía y entropía relativa en el análisis de las jornadas, pero hasta ahora no he llegado a leer nada respecto a la entropía condicional en el juego de La Quniela.

Tras buscar información en la web, se me ha ocurrido incorporar esta métrica que, a diferencia de las anteriores, no se basa exclusivamente en las condiciones de entrada (reales y/o apostados), si no que se amplía también a la salida o jugada final de la que dispondremos para sellar.

La primera vez que tuve conocimiento del concepto de entropía en este juego, fue a través de la web de Quinieláticas y también del Foro1X2, en el que existían diversas entradas acerca del tema. En estas entradas se explicaba primero el concepto de entropía como una métrica de dificultad de la jornada a partir de los porcentajes reales. La segunda, la entropía relativa, es una métrica de rentabilidad de la jornada, y se calcula como una relación de reales y apostados. En ambas se usa un sumatorio de ecuaciones en las que interviene el logaritmo en base 3 (por ser tres los signos posibles a un resultado). El concepto de entropía en información, y por lo que he podido leer, usa la base 2, siendo la unidad de medida el bit (0 ó 1), y se explica como el número de preguntas promedio para hallar una respuesta. No entro en más detalles porque es un concepto denso al que no he acabado de encontrarle el enfoque, por lo que lo dejaremos por simplicidad en la idea de "métrica".

Antes de comenzar con fórmulas y explicaciones acerca de la entropía condicional, debo explicar un apartado del simulador que programé en Google Sheets y que compartí en una entrada anterior. Se trata de el incremento de la probabilidad de rentabilizar (a partir de la probabilidad de inicio) como si cada signo fuese el primero en disputarse. Aquí debo aclarar que lo que se calcula es la propia probabilidad de rentabilizar con cada signo, y no el incremento, aunque lo presento del anterior modo para poder comparar más fácilmente.

Para hallar la probabilidad de rentabilizar con cada signo, lo primero que se nos vendría a la cabeza es el de realizar 42 simulaciones (una por signo) marcando cada signo elegido como si fuera definitivo. Afortunadamente gracias a la regla de Bayes, nos basta con una sola simulación.

La regla de Bayes reza como sigue:

$$P(A|B) = \frac{P(B|A) \times P(A)}{P(B)}$$

Lo que nos dice esta fómula es que, para calcular la probabilidad de A, dado un hecho o suceso B, podemos hacerlo mediante la probabilidad de B dado A, multiplicado por la probabilidad de A y dividiendo por la probabilidad de B.

Si adaptamos lo anterior a la probabilidad de rentabilizar dado un signo, hacemos la probabilidad de que salga signo en las veces que haya dado resultado rentable, multiplicado por la probabilidad de rentabilizar y dividiéndolo por la probabilidad real del propio signo.

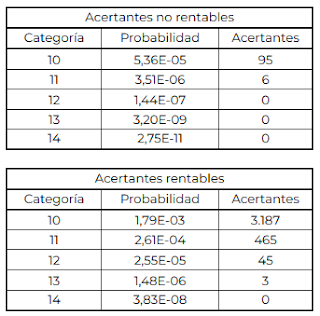

Así, en nuestro simulador, obtendremos la tabla siguiente que nos presenta la información de salida de manera tabulada.

Una vez explicado este punto, paso a presentar la fórmula de la entropía condicional:

$$-\sum_{x}p(x)\sum_{y}p(y|x)\cdot log(p(y|x))$$

Aquí el segundo sumando es la fórmula clásica de la entropía, es decir, el sumatorio de las probabilidades multiplicadas por el logaritmo de las mismas. Trasladado a la entropía condicional tenemos, la probabilidad de rentabilizar dado un signo multiplicado por el logaritmo de dicha probabilidad.

Como vimos, con Bayes en nuestro simulador de Google Sheets, ya tenemos p(y|x). Así que lo que haremos es multiplicar la probabilidad real de cada signo por la probabilidad de rentabilizar dado ese signo, por el logaritmo del segundo. Tendremos por tanto una tabla de cifras de 14x3, que deberemos sumar para hallar la entropía condicional de nuestra jugada o nuestra H(rentabilizar|real).

Dejo al lector la labor de inspeccionar el código de Apps Script utilizado si lo que se desea es revisarlo, aunque lo dejo hecho listo para su cálculo y utilización en la cuarta versión del simulador, y cuyo enlace dejo aquí para descargar en el Drive de cada cual. Como siempre debemos otorgar permisos de ejecución y guardar siempre la copia en nuestro Drive para poder utilizarlo y revisar el código.

https://docs.google.com/spreadsheets/d/1eaD0m3IxL2MmRyKmccEr1I-HFO6SEZsQ9zgPd5c3aZc/edit?usp=sharing

Lo que debe interesarnos de esta métrica es que sea lo más elevada posible. En general, en las entropías una cifra alta nos indica que el número de estados posibles es elevado. Es por tanto deseable que la cifra de nuestra entropía condicional sea elevada también, ya que nos da más papeletas para que salgamos victoriosos en la jornada.

Mi experiencia con la métrica es escasa. Tan sólo destacar que tras un proceso de optimización de la jugada en algún programa al uso, produce un incremento en su valor. Lo que validaría la tesis de que entropías condicionales altas son más convenientes. No es la única observación, ya que en ciertas jornadas en las que he estudiado su valor, pocas he de decirlo, aquellas en las que se obtuvieron premios interesantes el valor era elevado y viceversa.

Otra interpretación que he leído respecto a la entropía condicional es que cuanto más elevada es, más independiente se puede considerar respecto al evento condicionante (en nuestro caso los reales), es decir, menos dependemos de la suerte.

Estoy siempre abierto a comentarios y correcciones respecto a mis entradas. De hecho estoy deseando que los más profesionales puedan hacer backtestings de sus jugadas y darme alguna retroalimentación a algo que ha sido poco menos que una idea feliz (la entropía condicional), y que no pretendo presentar como válido en este mundillo. Puedo errar y presentar información irrelevante y/o incorrecta, por lo que siempre agradezco todas las interacciones.

Nos leemos en la siguiente entrada.

Comentarios

Publicar un comentario