La esperanza matemática y la integral de Lebesgue

Sin ánimo de ser pesado por insistir en el mismo concepto, en esta entrada vamos a ampliar la distribución loglogística añadiéndole un concepto adicional. La integral de Lebesgue y la integración numérica de la misma, para hallar la esperanza matemática de nuestra jugada.

En anteriores posts, insistí en la importancia de la loglogística, ya que sus dos parámetros definen todas las posibilidades de premios a las que accedemos y su probabilidad. Del retorno más mísero, a los premios más altos pasan por a curva cuya imagen presenté en la cuarta entrada, y no es casualidad que integrando su área, con algun matiz extra, hallemos la esperanza de la jugada (EM de esperanza matemática).

Para calcular la esperanza matemática existen dos vías. La primera pasa por multiplicar el beneficio potencial por la probabilidad de tenerlo. En ese caso, un juego justo para el jugador recae en que su resultado sea igual a la unidad. Si fuese inferior sería desfavorable para el jugador, y siendo superior favorable para el mismo. Otra posibilidad es calcular el beneficio potencial, multiplicado por la probabilidad de obtenerlo, pero en este caso restando la posible pérdida multiplicada por la probabilidad de fallar la apuesta. En este último caso el juego justo se define como aquel cuya esperanza matemática sea igual a cero.

Queda claro pues, sea la escala que usemos, que la esperanza matemática pasa por hallar el producto de la probabilidades y sus retornos. Si entramos en la definición de esperanza matemática en la Wikipedia, inmmediatamente encontraremos la referencia a la integral de Lebesgue. El concepto de esta integral deriva de hallar la integración del área de la función de probabilidad de una variable contínua, multiplicada por esa misma variable. Es decir, el posible retorno por su propia probabilidad.

En la anterior entrada expuse la distribución de probabilidad acumulada, sin embargo, en este caso, lo que necesitaremos será la función de densidad de probabilidad. La primera de ellas se obtiene integrando precisamente el área de la segunda. Si integrásemos la función de densidad entre cero y, por ejemplo 1.000€, hallaríamos la probabilidad acumulada de obtener 1.000€ o menos, lo que también se obtiene directamente con la distribución de probabilidad acumulada. Una es integración de otra.

Lo que vamos a hacer es multiplicar la variable X por la función de densidad. La función de densidad loglogística tiene la forma que se muestra:

$$\frac{(\beta / \alpha) (x / \alpha)^{\beta - 1}}{(1 + (x / \alpha)^{-\beta})^2}$$

Así pues, para hallar la integral de Lebesgue:

$$\int{x \cdot \frac{(\beta / \alpha) (x / \alpha)^{\beta - 1}}{(1 + (x / \alpha)^{-\beta})^2}dx}$$

Para dar solución a dicha integral, vamos a proceder a hallar la integral definida por métodos numéricos. Los métodos numéricos recurren a procesos iterativos, o a trocear el problema en subproblemas, de modo que se pueda hallar una solución en forma de cifra a problemas cuya solución analítica se hace imposible. Así, en lugar de integrar la función mediante la composición de reglas e integrales inmediatas como hacíamos en el colegio, vamos a emplear un método numérico con ayuda de la informática. Concretamente recurriremos a la regla de Simpson en su forma compuesta 1/3.

Por resumir de algún modo, la regla de Simpson lo que hace es descomponer la curva de la función en "rebanadas" geométricas que se van sumando para hallar el área buscada. Eso es todo lo que es necesario saber, y de hecho yo mismo he buscado por internet el código necesario para hallar la integral de Simpson, ya que muy atrás quedan los apuntes de clase con todo aquello que aprendí en su momento.

A continuación voy a compartir una copia del libro de Google Sheets del post anterior, pero con una pequeña modificación que voy a comentar:

https://docs.google.com/spreadsheets/d/1Ie_8XbvQcM6X4E0h3p8ZmlblJhFfVRcQb7O6ysTr6C4/edit?usp=sharing

En dicho libro modificado, he introdicido una macro en JS con la función de Lebesgue, y el método de la regla de Simpson para la integración numérica. Comparto aquí el código, aunque puede revisarse sacando una copia personal del libro y entrando en "Herramientas -> Editor de secuencias de comandos":

function simpson_LL_lebesgue(alfa, beta, inf, sup, n) {

if(n % 2 == 1) n++;

var h = (sup - inf) / n;

var suma = lebesgue_LL_PDF(alfa, beta, inf) + lebesgue_LL_PDF(alfa, beta, sup);

for(var i = 1; i < n; i += 2){

suma += 4.0 * lebesgue_LL_PDF(alfa, beta, inf + i * h);

}

for(var i = 2; i < n; i += 2){

suma += 2.0 * lebesgue_LL_PDF(alfa, beta, inf + i * h);

}

return (suma * h / 3.0);

}

function lebesgue_LL_PDF(alfa, beta, x) {

if(x == 0.0) return 0.0;

return x * (beta / alfa) * Math.pow(x / alfa, beta - 1.0) / Math.pow(1.0 + Math.pow(x / alfa, beta), 2.0);

}La función JS "simpson_LL_lebesgue" está parametrizado con el alfa y la beta de nuestra distribución, pero adicionalmente se ha de "definir" en un intervalo. Para ello, se toma como extremo superior (por usar uno aunque podría ser tan grande como quisiésemos) el total que LAE pone en juego, es decir el 55% de la recaudación. Como extremo inferior he puesto 1€, aunque tal y como he definido la función de Lebesgue, podría ser de 0€. Además se ha de decidir en cuántos "trozos" o intervalos descompondremos el problema, yo he tomado 100.000 y cuantos más troceemos el intervalo, más precisa será la integral obtenida. En ningún caso usemos para este problema menos de 10.000, ya que se perdería mucha precisión.

La regla de Simpson resulta exacta para funciones que cumplan ciertas condiciones, independientemente del número de subintervalos. Desgraciadamente éste no es nuestro caso, y requiere de un alto número de iteraciones. Esto penaliza enormemente la eficiencia y los tiempos de un código que recurriese constantemente a su cálculo, aunque aquí simplemente recurrimos a la misma una sola vez y no supondrá un problema.

Si nos vamos a la hoja "Panel" del libro de Google, en la celda C5 veremos la aplicación de la función del código anterior en acción. Hallada la integral de Lebesgue, tan sólo nos queda multiplicar por la probabilidad de obtener premio, y la solución nos dará el balance en euros a largo plazo de la jugada. Ese es nuestro importe medio, nuestra "esperanza", o E.M. en unidades monetarias, y que podemos pasar a tanto por ciento usando el importe que invertimos en sellar la jugada.

En este caso nos sale una EM de 2'88, un 288% de rentabilidad al largo plazo. No es el mejor ejemplo porque usé en su momento unos porcentajes apostados muy favorables a la rentabilidad (y erróneos), y a menudo o casi siempre, nos veremos con una EM de apenas 1'2, aunque el método será el mismo.

En caso de que desconfiemos de este método, podemos recurrir a otras herramientas gratuitas de entre las que circulan entre los quinielistas y que también usan simulaciones. Veremos que el resultado será el mismo para los mismos valores de entrada.

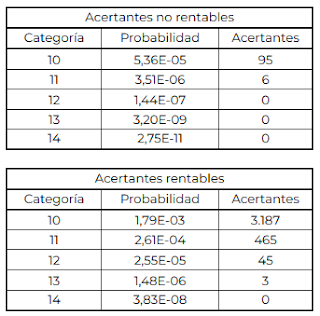

También he de hacer notar que todos los cálculos los estoy efectuando sobre 14 aciertos, excluyendo el pleno, el cual podría hacer que los valores variasen de una jugada perdedora a otra ganadora, especialmente en jornadas de bote. Sin embargo, al nivel que juego en mi peña (y en la mayoría de ellas) considero imprescindible valorar las jugadas desde el punto de vista de los 14, excluyendo el pleno que es poco accesible en jugadas de pequeño importe.

Con esto despido el post. Saludos, y suerte.

Comentarios

Publicar un comentario